L’organisation professionnelle des agences médias United Media Agencies (UMA) et quelques agences partenaires viennent de reconduire leur étude sur l’investissement digital en Belgique pour les six premiers mois de l’année 2023.

En voici les principaux enseignements :

- En général, la part de la publicité digitale dans le total de l’investissement se situe à 34%, en légère hausse par rapport à l’année dernière.

- La répartition de la publicité digitale entre acteurs locaux et internationaux (GAFAM) se maintient à un ratio de 40 et 60% respectivement.

- Pour les canaux digitaux où il y a concurrence entre les plateformes internationales, soit le digital display, la vidéo et l’agrégat « autres », la part de ces dernières est toujours inférieure à celle des acteurs locaux. En paid search et en paid social, la part des GAFAM est évidemment de 100%, en l’absence de concurrence.

- À 35% du total, la télévision reste le premier média en termes d’investissement publicitaire net. En termes de catégories médias, elle est suivie par la radio et l’out-of-home.

- La vidéo en ligne affiche une forte progression par rapport à la même période de l’année dernière : elle représente plus de 28% du total de la publicité digitale dans notre pays.

Au cours du premier semestre 2023, les trois secteurs qui ont proportionnellement le plus investi en publicité digitale sont l’automobile (25% de l’ensemble), la distribution (11%) et les opérateurs télécoms (9%).

L’industrie automobile et la distribution sont aussi les deux plus gros investisseurs tous médias dans la nomenclature UMA. Aujourd’hui donc de plus, il se confirme qu’un annonceur très présent dans les médias est aussi un gros investisseur en publicité digitale.

Share of digital per sector (January-June 2023)

Le tableau ci-dessous met en parallèle la répartition de deux « benchmarks » successifs, et comparables, soit ceux des premiers semestres 2022 et 2023.

On pourra y constater une grande similitude, avec un léger renforcement de la part du digital. À l’intérieur de celui-ci toutefois on note une forte poussée de la vidéo en ligne, au déterminent essentiellement du display. La part du paid social se maintient, mais la forte poussée de la vidéo tend à comprimer les parts de pratiquement tous les autres canaux.

Market shares media segments (evolution Jan-Jun 2023 vs Jan-Jun 2022)

La répartition des investissements nets nous montre que la télévision reste le média le plus investi publicitairement en Belgique encore cette année : avec près de 35% du total tous médias, la télévision reste le principal média publicitaire en Belgique, suivie de tout près par le digital dans son ensemble, à 34% du total.

La radio est confortée comme 2e canal individuel dans les données, avec une part supérieure à 15%. La place de 3e dans l’ensemble est occupée par un autre canal « offline », la publicité extérieure, mais la différence est limitée par rapport à la vidéo en ligne qui le suit de près.

Comme l’année dernière ce benchmark reprend également pour l’UMA la répartition des investissements digitaux entre acteurs locaux et internationaux. Pour ces derniers, le questionnaire envoyé aux agences concernées les désignait sous la dénomination GAFAM.

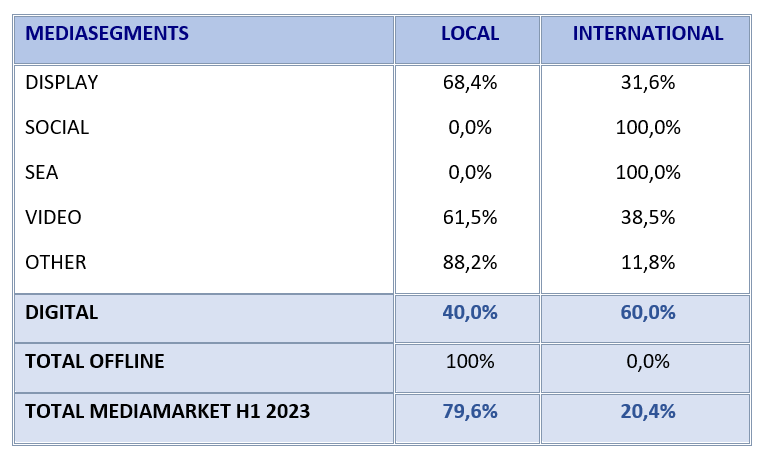

Market shares per digital channel (local vs international – Jan-Jun 2023)

L’agrégation des réponses par canal digital nous permet de conclure à une part de 60% pour les acteurs internationaux sur l’ensemble du marché de la pub digitale en Belgique tel qu’il apparaît dans l’univers UMA. La part des acteurs locaux dans le digital est donc égale à 40%. Cette part des acteurs locaux est supérieure à celle des GAFAM dans tous les canaux où il y a effectivement concurrence. La variation est minime par rapport au 1er semestre 2022.

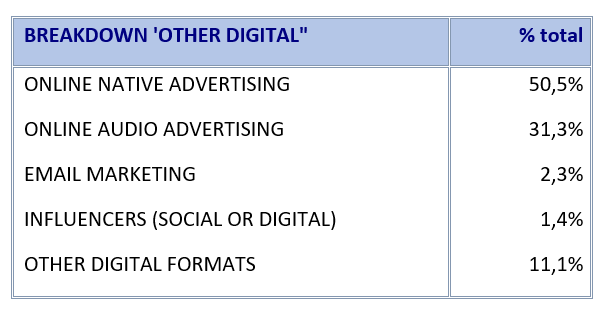

Vu l’importance grandissante du canal « autres », les participants à l’étude ont été invités à détailler la répartition de ces « autres » par rapport à différentes catégories. Celles-ci figurent ci-dessous : les deux formats principaux sont la publicité native et l’online audio :

Ce qu’il faut savoir du UMA Benchmark Media Investments :

Les données sont issues de déclarations des membres de l’UMA et des agences AdSomeNoise, blue2purple, Pivott et Ogilvy Social.Lab. Ces déclarations portent sur les investissements médias nets, exclusion faite des frais techniques et des honoraires, pour les six premiers mois de 2023. Chaque agence a rempli un tableau reprenant les 44 secteurs de produits déterminés par l’UMA, qui a redécoupé une segmentation de Nielsen Ad Intel. Les données transmises couvrent les investissements totaux des annonceurs et marques concernés par ces groupes dans 5 catégories de formats digitaux distincts : Paid Social, Search Engine Advertising (SEA), Display, Online Video et ‘Other Digital’. Les chiffres des investissements digitaux et offline de toutes les agences participantes ont été agrégés dans un rapport final par un consultant externe.

Agences et filiales contribuant aux chiffres repris dans le total UMA :

Dentsu, GroupM (EssenceMediacom – Wavemaker – Mindshare – MediaCom), Havas Media, iO, Mediabrands (Initiative – UM), Mediaplus, Omnicom Media Group (OMD – PHD – Semetis), Outsight, Publicis Groupe Belgium, Space et Zigt.

Agences partenaires pour la constitution de ce rapport :

AdSomeNoise, blue2purple, Pivott et Ogilvy Social.Lab.

Canaux digitaux :

– Social : Tout format publicitaire acheté dans des reseaux sociaux tels que Facebook, Instagram et TikTok.

– Online video : Publicité vidéo (hors médias sociaux) y compris l’instream et l’outstream.

– Online display : Publicité classique (hors médias sociaux) constituée de banners, buttons, skyscrapers, overlays et interstitials.

– SEA : Publicité strictement payante sur les moteurs de recherche comme Google, Bing et Yahoo.

– Other : Tout autre format de publicité digitale payante, dont :

o Publicité native digitale, comme advertorials, content integration et un lien vers un contenu centré sur un annonceur ou une marque.

o Publicité audio digitale, comme Deezer, Spotify et webradio.

o E-mail marketing.

o Digital Out Of Home (DOOH) : publicité sur des panneaux d’affichage digitaux.

o Influencers.

o Podcasts.

o Tout autre format digital, comme newsletter advertising, in-game advertising, etc.