Une fois encore, le regard que l’on peut porter sur la valeur de notre marché média dépend largement de la source et même du point de vue que l’on prend avec les données disponibles.

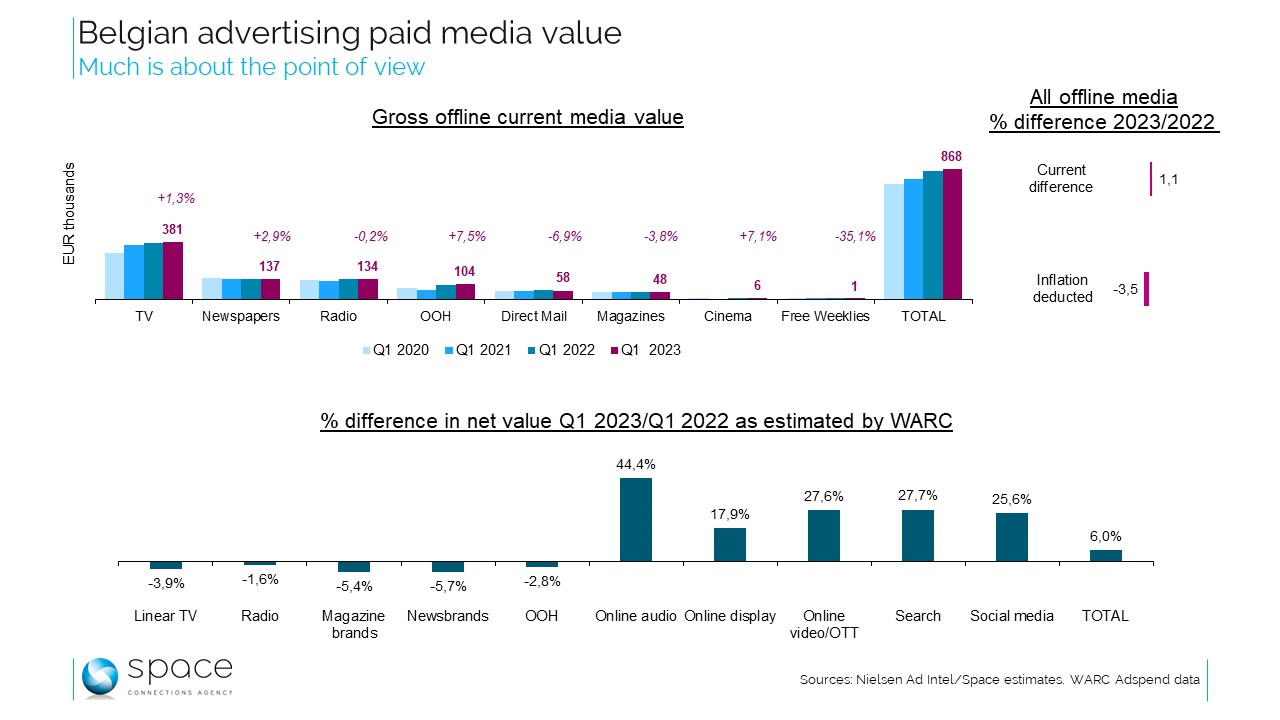

S’agissant du premier trimestre 2023, l’organe officiel MBD-Nielsen est donc limité aux médias offline. En données faciales – un des points de vue possibles -, on peut parler d’une légère croissance, avec une progression de l’ordre de 1% par rapport aux trois premiers mois de 2022.

Une croissance inégalement répartie entre les médias qui se remettent des affres de la période Covid tels l’affichage et le cinéma, et ceux qui affichent des ratios nettement moins flatteurs, comme le in-home advertising ou la presse régionale gratuite. Dans ce dernier cas, la catégorie se limite désormais au Groupe Vlan : ce type de presse semble donc « en voie d’extinction ».

Concernant la croissance faciale, il faut rappeler que Nielsen travaille à partir de tarifs publicitaires bruts. Or, dans beaucoup de médias, ceux-ci ont subi des hausses parfois fortes entre 2022 et 2023. Donc une valeur en hausse de 2% dans un contexte d’augmentation tarifaire de 5% revient en fait à une baisse de 3% en valeur constante. Alors bien sûr un calcul d’inflation est toujours dépendant de la méthode employée, que l’on soit le Service Public Fédéral Economie ou une agence média.

Selon notre méthode, basée chaque fois que possible sur l’évolution du tarif moyen d’un format de référence, l’inflation tarifaire globale sur l’ensemble des médias offline est de 4,5%. Une moyenne pondérant des situations évidemment différentes selon les médias considérés. Résultat en constant : après déduction de l’inflation tarifaire, le premier trimestre 2023 accuse un retard de 3,5% par rapport à la situation d’un an auparavant.

Autre point de vue sur la valeur du marché belge, celle du World Advertising Research Centre (WARC). Ici, l’institut estime la valeur nette du marché, en prenant en compte également les canaux digitaux. C’est évidemment plus complet, mais très global et pas vraiment transparent sur les méthodes utilisées.

En l’état, le WARC donne pour le premier trimestre 2023 une situation très contrastée entre les médias traditionnels et le digital. Le second afficherait une hausse de pas moins de 24% par rapport au premier trimestre 2022, avec l’audio digital en pointe.

Par contre, le WARC diagnostique une baisse de l’ordre de 4% pour l’ensemble des médias offline (encore que les termes « newsbrands » et « magazine brands » laisseraient entendre que les déclinaisons digitales de la presse sont prises en compte). Hasard ou non, le -4% des médias offline selon le WARC n’est pas fondamentalement contradictoire par rapport à notre estimation à -3,5% à partir de Nielsen.

Comme quoi les différents points de vue peuvent aussi se rejoindre. Et en tout état de cause, la montée en puissance continue de la pub digitale est un phénomène que l’on peut difficilement contester.

Rédaction : MM.

Autres articles