Al voor het derde jaar op rij bundelen UMA en UBA hun krachten om een benchmark samen te stellen van de netto media-investeringen per kanaal in België:

- Voor de declaraties van de agentschappen (11 mediabureaus die lid zijn van de UMA + 5 gespecialiseerde agentschappen buiten de UMA) omvat de informatie voor 2023 de marktaandelen van de verschillende mediacategorieën, inclusief de offline media, op basis van de netto-investeringen.

- De bureaus hebben ook de uitsplitsing van digitale investeringen tussen lokale en internationale spelers gerapporteerd.

- Het rapport omvat de informatie uit een enquête bij de leden van de UBA over hun investeringen in digitale kanalen buiten de agentschappen om, intern of via een buiten België gevestigde tussenpersoon.

Het is belangrijk hierbij te onderlijnen dat de gegevens afkomstig van de UMA en geassocieerde agentschappen en de UBA-gegevens een verschillende status hebben. De UMA-cijfers zijn exhaustief binnen de scope van de deelnemende bureaus. De data afkomstig van de UBA zijn gebaseerd op niet-geëxtrapoleerde declaraties van een groot panel van respondenten en omvat niet alle ‘directe’ digitale aankopen.

De conclusies: de tendensen zetten zich door

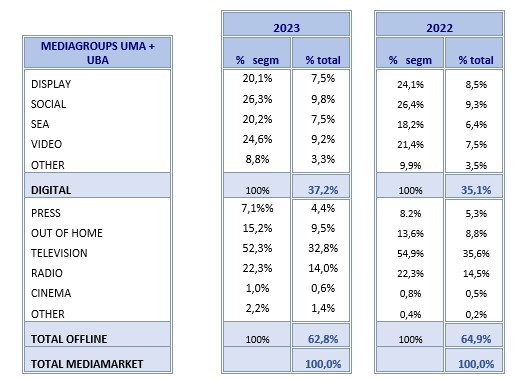

Over het geheel genomen vertegenwoordigt ‘digital’ binnen de UMA-perimeter 35% van de totale media-investeringen in 2023. Deze verhouding stijgt tot 37% als de UBA-gegevens worden meegerekend. Binnen de totale UMA-UBA perimeter stijgt ‘digital’ met twee procentpunten ten opzichte van 2022 (35% vorig jaar).

Deze ontwikkeling heeft een impact op de verhoudingen binnen de mediasegmenten: met iets minder dan 33% van het totaal is televisie voor het eerst het tweede belangrijkste reclamemedium in België geworden. Dit jaar wordt de beeldbuis ingehaald door ‘digital’ als geheel, met 37% van het totaal. Maar in termen van individuele kanalen blijft televisie – veruit – het belangrijkste medium. Radio blijft het tweede belangrijkste individuele kanaal met een aandeel van 14%. Met bijna 10% staat ‘paid social’ op de derde plaats in de ranking, op de voet gevolgd door out-of-home. Het is ook belangrijk om op te merken dat reclame-investeringen in de digitale edities van uitgevers worden opgenomen onder de digitale kanalen, en dus niet in de pers, televisie of radio. De investeringen in online video groeien sterk: een trend die kan worden vergeleken met de daling bij televisie. Er heeft waarschijnlijk een verschuiving plaatsgevonden van televisie naar online video in een aantal sectoren.

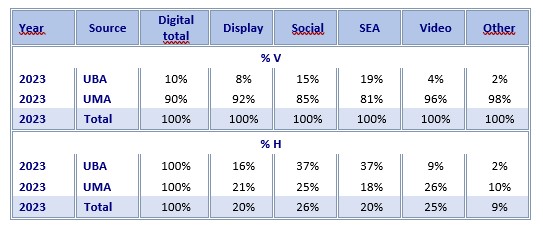

In 2023 zijn de bedragen uit de UBA-steekproef goed voor 10% van de totale digitale investeringen, dat is 1 procent lager dan in 2022. De spreidingen over de kanalen worden gedomineerd door ‘paid search’ en ‘paid social’. Het aandeel van SEA is aanzienlijk toegenomen in de investeringen van de adverteerders, voornamelijk ten koste van ‘video’ (dat goed was voor 13% van het totaal in 2022) en in iets mindere mate ten koste van ‘display’ (19% vorig jaar). Binnen de UMA-gegevens behouden “andere kanalen” een aandeel van 10% van het digitale totaal. Video boekt een sterke vooruitgang in de investeringen door de mediabureaus met een stijging van 22% naar 26%.

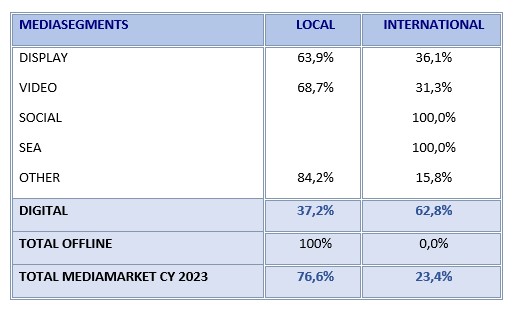

Net als in 2022 omvat deze benchmark ook de uitsplitsing van digitale investeringen tussen lokale en internationale spelers. De vragenlijst die naar de betrokken agentschappen werd gestuurd, verwees naar deze laatste als ‘GAFAM’ (Google, Meta, Amazon, Microsoft en andere). Door de gedeclareerde bedragen per digitaal kanaal samen te voegen, kunnen we besluiten dat internationale spelers goed zijn voor ongeveer 59% van de totale digitale reclamemarkt in België, zoals blijkt uit de cijfers in de scope van de UMA (die niet exhaustief is). Lokale spelers zijn goed voor ongeveer 41% van de digitale markt. In 2022 was de verhouding 40/60, een klein verschil. Het aandeel van lokale spelers blijft veel hoger (72%) dan dat van de GAFAM’s (28%) in alle kanalen waar sprake is van daadwerkelijke concurrentie binnen de Belgische markt.

Als we alle offline investeringen beschouwen als investeringen bij Belgische actoren, benadert het aandeel van ‘lokaal’ in de totale mediamarkt 80%.

De tabel hieronder toont de geconsolideerde UMA/UBA-gegevens. Het aandeel van internationale actoren ligt hoger, maar de belangrijkste trends zijn nog steeds herkenbaar:

- Hoger aandeel van lokale spelers voor kanalen waar de concurrentie kan spelen.

- Sterke stijging van het lokale aandeel van online video, wat aantoont dat de ontwikkelingen in dit kanaal ten goede zijn gekomen aan de Belgische spelers.

- Een groot meerderheidsaandeel voor lokale spelers wanneer alle ‘on’ en ‘off’ investeringen in beschouwing worden genomen.

De declaraties van de respondenten van de studie, d.w.z. de UMA en de agentschappen die bijdragen aan deze benchmark, evenals die van het UBA-panel, werden door een externe consultant strikt vertrouwelijk gecumuleerd in een eindrapport. Elk bureau vulde een tabel in met de spreiding van de investeringen over de 5 digitale kanalen binnen 44 productsectoren bepaald door de UMA op basis van de Nielsen MDB segmentatie.

Mediabureaus die bijdroegen aan het UMA-totaal: Dentsu, GroupM (EssenceMediacom – Wavemaker – Mindshare), Havas Media, iO, Mediabrands (Initiative – UM), Mediaplus, Omnicom Media Group (OMD – PHD – Semetis), Outsight, Publicis Groupe, Space en Zigt.

Partner-agentschappen in het UMA-totaal voor dit rapport: AdSomeNoise, blue2purple, Hybrid Agency, Pivott en Ogilvy | Social Lab.