De organisatie van mediabureaus United Media Agencies (UMA) en enkele partnerbureaus hebben hun studie over digitale investeringen in België voor de eerste zes maanden van 2023 vernieuwd.

Dit zijn de belangrijkste lessen:

- Over het algemeen bedraagt het aandeel van digitale reclame in de totale investeringen 34%, een lichte stijging vergeleken met vorig jaar.

- De verdeling van digitale reclame tussen lokale en internationale spelers (GAFAM) blijft op een verhouding van respectievelijk 40 en 60%.

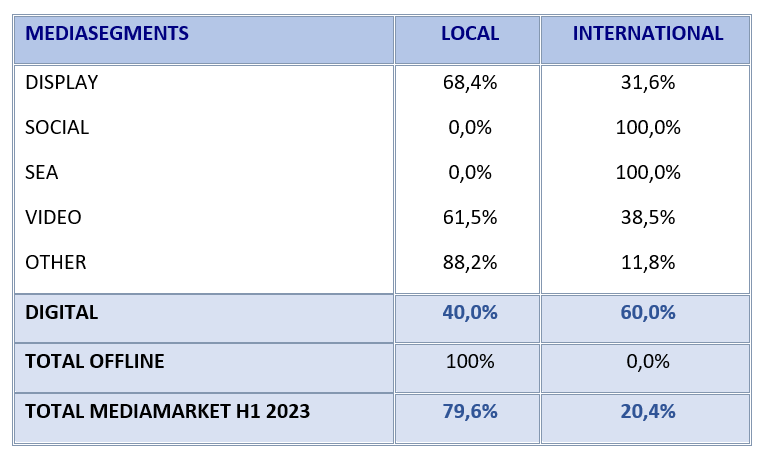

- Voor digitale kanalen waar sprake is van concurrentie tussen internationale platformen, d.w.z. digital display, video en het onderdeel ‘overige’, is het aandeel van laatstgenoemde altijd lager dan dat van lokale spelers. Bij paid search en paid social is het aandeel van GAFAM uiteraard 100%, bij gebrek aan concurrentie.

- Met 35% van het totaal blijft televisie het leidende medium in termen van netto reclame-investeringen, gevolgd door radio en out-of-home.

- Online video vertoont een sterke groei vergeleken met dezelfde periode vorig jaar: het vertegenwoordigt ruim 28% van de totale digitale reclame in ons land.

Tijdens de eerste helft van 2023 zijn de drie sectoren die proportioneel het meest in digitale reclame hebben geïnvesteerd: de automobielsector (25% van het geheel), distributie (11%) en telecomoperatoren (9%).

De auto-industrie en distributiesector zijn ook de twee grootste investeerders in alle media in de UMA-nomenclatuur. We zien een bevestiging dat een adverteerder met een sterke aanwezigheid in de media ook een grote investeerder in digitale reclame is.

Share of digital per sector (January-June 2023)

De onderstaande tabel vergelijkt de verdeling van twee opeenvolgende en vergelijkbare ‘benchmarks’, namelijk die van de eerste helften van 2022 en 2023.

We zien een grote gelijkenis, met een lichte versterking aan de kant van digital. We merken echter een sterke stijging van online video, ten nadele van vooral display. Het aandeel van paid social blijft behouden, maar de sterke groei van video heeft de neiging om de aandelen van vrijwel alle andere kanalen te verminderen.

Market shares media segments (evolution Jan-Jun 2023 vs Jan-Jun 2022)

Uit de verdeling van de netto-investeringen blijkt dat televisie dit jaar opnieuw het meest geïnvesteerde reclamemedium in België blijft: met bijna 35% van het mediatotaal blijft televisie het belangrijkste reclamemedium in België, op de voet gevolgd door digital met 34% van het totaal.

Radio bevestigt zich als 2de individuele kanaal, met een aandeel van ruim 15%. De derde plaats wordt ingenomen door een ander “offline” kanaal, namelijk buitenreclame, maar het verschil is beperkt in vergelijking met online video dat dit kanaal op de voet volgt.

Net als vorig jaar omvat deze benchmark voor de UMA ook de verdeling van digitale investeringen tussen lokale en internationale spelers. Wat deze laatste betreft, werd deze in de vragenlijst die naar de betrokken agentschappen werd gestuurd aangeduid onder de naam GAFAM.

Market shares per digital channel (local vs international – Jan-Jun 2023)

De mogelijkheid om te antwoorden per digitaal kanaal laat ons toe te besluiten dat er sprake is van een aandeel van 60% voor internationale spelers op de volledige digitale advertentiemarkt in België zoals die blijkt uit het UMA-universum. Het aandeel van lokale spelers in digitaal is daarmee gelijk aan 40%. Dit aandeel van lokale spelers is hoger dan dat van GAFAM in alle kanalen waar sprake is van effectieve concurrentie. De variatie is minimaal vergeleken met de eerste helft van 2022.

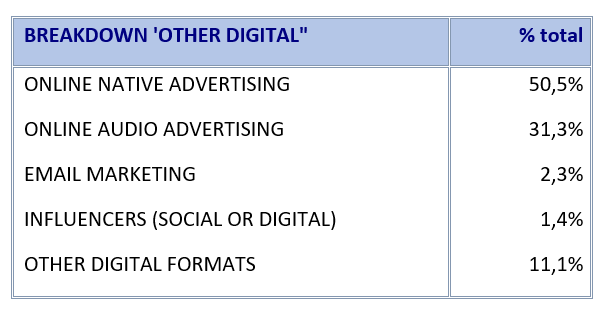

Gezien het groeiende belang van het onderdeel ‘overige’ werden de deelnemers aan het onderzoek uitgenodigd om de verdeling van deze ‘overige’ in relatie tot verschillende categorieën in detail te beschrijven. Deze worden hieronder weergegeven: de twee belangrijkste formaten zijn native advertising en online audio:

Wat u moet weten over UMA Benchmark Media Investments:

De benchmarkgegevens zijn afkomstig van verklaringen van de UMA-leden en de bureaus AdSomeNoise, blue2purple, Pivott en Ogilvy Social.Lab. Deze verklaringen hebben betrekking op de netto media-investeringen, exclusief technische kosten en vergoedingen, voor de eerste zes maanden van 2023. Elk bureau vulde een tabel in met de 44 productsectoren, bepaald door de UMA, die een segmentatie van Nielsen Ad Intel herverdeelde. De verzonden gegevens bestrijken de totale investeringen van de adverteerders en merken waarop deze groepen betrekking hebben, in 5 categorieën van verschillende digitale formaten: Paid Social, Search Engine Advertising (SEA), Display, Online Video en ‘Other Digital’. De digitale en offline investeringscijfers van alle deelnemende bureaus werden samengevoegd in een eindrapport door een externe consultant.

Agentschappen en filialen die bijdragen aan de UMA-cijfers:

Dentsu, GroupM (EssenceMediacom – Wavemaker – Mindshare – MediaCom), Havas Media, iO, Mediabrands (Initiative – UM), Mediaplus, Omnicom Media Group (OMD – PHD – Semetis), Outsight, Publicis Groupe Belgium, Space en Zigt.

Partnerbureaus voor de samenstelling van dit rapport:

AdSomeNoise, blue2purple, Pivott en Ogilvy Social.Lab.

Digitale kanalen:

– Social: Elk advertentieformaat gekocht op sociale netwerken zoals Facebook, Instagram en TikTok.

– Online video: Videoreclame (exclusief social media) inclusief instream en outstream.

– Online display: Klassieke reclame (exclusief social media) bestaande uit banners, buttons, skyscrapers, overlays en interstitials.

– SEA: Strikt betaalde advertenties op zoekmachines zoals Google, Bing en Yahoo.

– Overig: Elk ander betaald digitaal advertentieformaat, inclusief:

o Digital native advertising, zoals advertorials, contentintegratie of een link naar content gericht op een adverteerder of merk.

o Digitale audioreclame zoals Deezer, Spotify en webradio.

o E-mailmarketing.

o Digital Out Of Home (DOOH): adverteren op digitale billboards.

o Influencers.

o Podcasts.

o Elk ander digitaal formaat, zoals reclame in newsletters, in-game advertising, enz.